2021年秋、家計管理との出会い

今日は生活に関するネタです。

みなさん、家計管理は実施していますか。

最近物価高で生活が苦しくなってきていると感じる方も多くなってきていると思います。そうしたことから、家計管理を始めようと考えられている方も増えてくるのではないかと思います。そういう方に向けて、初心者向けですが自分の考えや事例をこれから何回かに分けてご紹介します。

まずは私の事例をお伝えするために、背景からお話します。

(興味ない方は次の見出しまで飛ばしてくださいませ)

私はアラフォーで結婚しました。

独身時代は、30歳半ば過ぎまで実家暮らし、その後4年間一人暮らしを経験しました。

実家暮らしの頃は、毎月10万円の生活費を実家に入れて、残りは好きに使って過ごしていました。

銀行口座の残高を確認するのは1年間に1〜2回の頻度で、財布のお金がなくなったら銀行でお金を下ろして使っていました。

ちなみにこの頃、クレジットカードは2枚持っていました。入社3年目の時に運良くサンフランシスコへ外国出張することになった際、三井住友カード(年会費無料)とアメリカン・エクスプレスカード(年会費有料)を作っていましたが、帰国後は全く利用せず存在すらもほぼ忘れていました。

投資もこの頃は全く知識や興味がなかったので、証券会社の口座も持っていませんでした。

20代の終わり頃から祖母の介護が必要になったので、数年間は両親のほんのお手伝いレベルですが実家にいてフォローしました。

その祖母も数年間の介護生活ののちに亡くなり、祖母が亡くなって数年後、実家(一軒家)の老朽化から家を建て直すことになりした。

ちょうどこの頃、個人的に実家にいるのが気持ち的に窮屈に感じており、実家を建て直す際に仮住まいのアパートに引っ越す段階で、一人暮らしをしたいと両親に申し入れました。古い考え方の父親は色々思惑があったようで反対されましたが、結局わがままを通して一人暮らしを始めました。

ただ、場所は実家から自転車で30分のところで、なにか両親にあったらすぐに帰ってこられるところにしました。

契約したアパートは東京都の下町で、新築で1Kの割に広くキレイな部屋でした。ただ、近隣に3路線の駅があったのですが、どの駅にも自転車で20分程度かかる”陸の孤島”のような場所だったので、家賃は共益費込で6万円程度とそこそこ安いところでした。

家賃が安くすんだおかげで固定費は抑えられていたものの、この頃は仕事が激務で毎日帰宅は深夜になり、また料理は得意ではなかったので、食事はコンビニや外食で済ませることがほとんどでした。その結果、食費は一人暮らしなのにものすごく高く、また健康的にも偏った感じでした。

この頃、銀行口座の残高を確認するのは1年に1〜2回で、必要になったら銀行でお金を下ろして使っていました。

お金は何も気にせず使っていたので、たまに銀行口座残高を見ても「あまり貯まらないなぁ」と感じていました。

大体の傾向として、毎月の収支はマイナスで、ボーナスが入ってやっとプラスになる感じだったと思います。

2016年に奥さんと結婚しました。

お財布は別々の管理で、奥さんと費目毎に支払いを分担することにしました。(私は家賃・光熱費などを担当していました)

結婚後はあまりものを買わなくなっていきました。ただ、新婚旅行の旅行費用など、大きなイベントで高額のお金を使う時はガッツリ使おうとしており、その度に奥さんになだめられました。

この頃、銀行口座の残高を確認するのは1年に1〜2回で、独身時代より無駄遣いが減ってきたおかげで、独身時代より貯蓄ペースがあがるようになりました。が、この頃は仕事が忙しすぎて、今振り返るとお金のことには無頓着になっており、銀行残高を気にすることはありませんでした。

そして2021年の秋、コロナ禍の真っ最中の頃です。

リモートワークや外出を控えることで家にいることが多くなり、スマホでインターネットを見ていた所、運良く両学長のYoutube動画とまなさんのInstagramに出会いました。

両学長のYoutube動画はアニメ付きで初心者でも分かりやすく、中でも家計管理の動画を見た時に感動を覚えています。

この動画に出てくるAくんは、家計簿の付け方を工夫(衣・食・住と贅沢費)して、固定費や変動費の無駄を極限まで抑えて筋肉質な家計を作ります。その結果、最低毎月いくらあれば生活できるか、更にあといくらあれば心が豊かになる生活ができるか、それらを把握したうえで投資を組み合わせることでお金に対して不安がない生活ができるようになったという内容でした。

その動画は↓です。具体的な手順も分かるので、興味がある方はぜひ御覧ください。

【誰でもできる!】目指せ+3万円!「貯まる家計簿」カスタマイズを紹介【貯める編】:(アニメ動画)第132回

まなさんのInstagramは、小学生2人のお子さんを持つ共働き夫婦の主婦であるまなさんが、家計管理や資産形成について情報発信しているアカウントです。毎月資産額が公開され、特別高給取りというわけではなく一般的な収入のご家庭なのに資産額がどんどん増えていってました。

その要因は、楽天経済圏などによる節約術と、収入の多くをインデックス投資に入金することで、普通の主婦の方なのにものすごい資産額になっていることに感動を覚えました。

まなさんが実践された具体例が色々載っており、自分でも真似できるものが多いので、興味がある方はぜひ御覧ください。

最近の投稿は、サイドFIRE(経済的自立・早期リタイア)されてタイへ移住された後の話が多いので、2021年以前の記事が参考になると思います。

またまなさんは書籍も出されているので、そちらも参考になると思います。

(注意点として、一部の節約術は現在では無効になっているものもありますのでご注意ください)

知識ゼロからのサイドFIRE 8年で7000万円貯めた子育てママのお金の増やし方 Kindle版

これらの情報を参考にして、自分の資産や家計の管理をやってみることを決意しました。

その結果、見直し前から年間80万円ぐらい生活費が下がり、手元に残るお金が増えました。それを外食や旅行などの思い出や心が豊かになるイベント、災害対策グッズの購入、貯蓄・投資などに振り向けています。

また、母親が亡くなったことがきっかけで終活も意識するようになり、自分がいなくなっても残る人になるべく手間をかけないようにするよう、金融資産もシンプルになるように意識するようになりました。

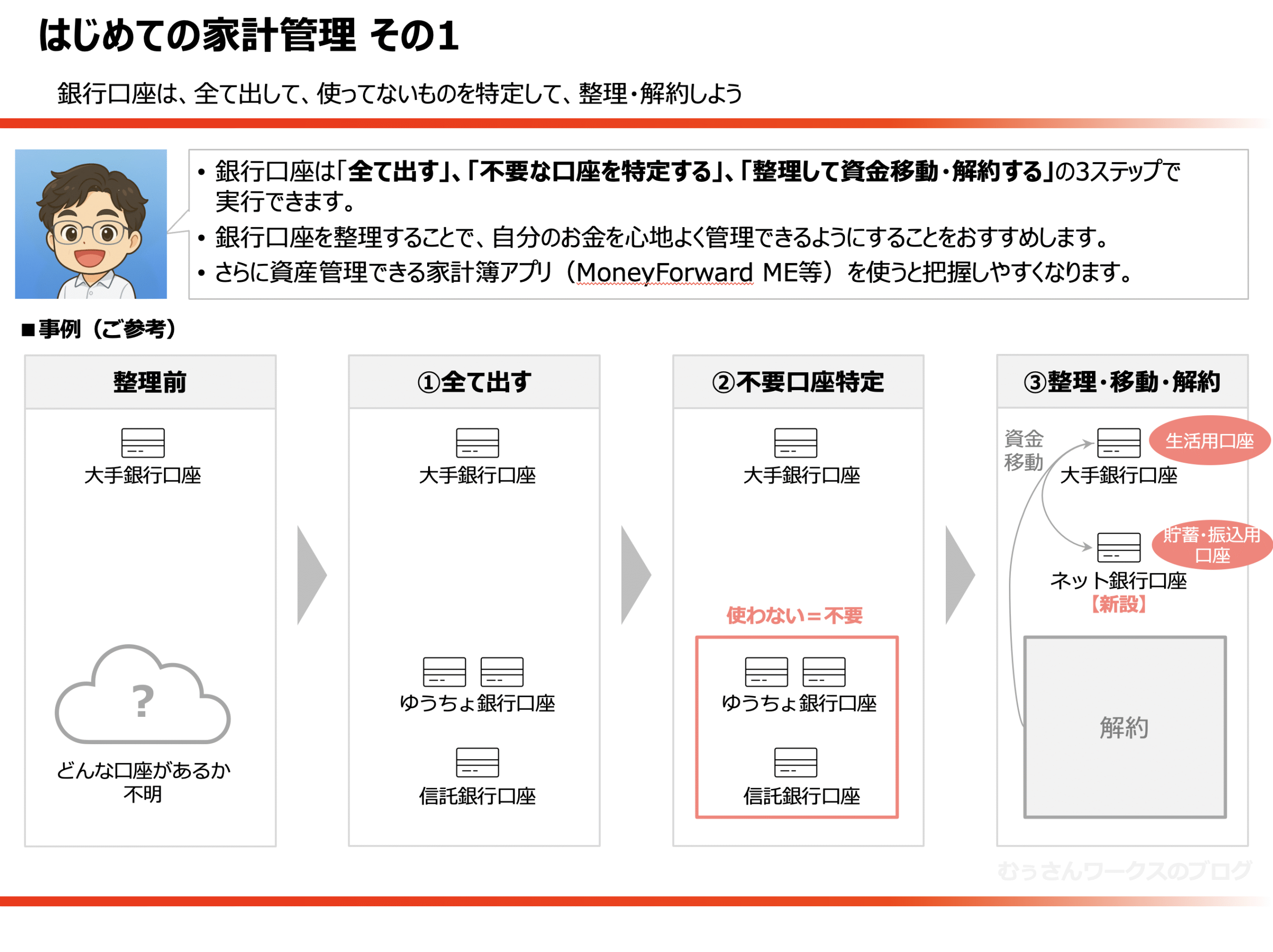

銀行口座は全て出す、不要な口座を特定する、整理して資金移動・解約するの3ステップ

ここでは、家計管理の一つのテーマとして、銀行口座の整理について記載します。

私は2021年秋までは、新卒で入った会社で給与受取の為に強制的に作らされた大手銀行の口座を使っており、それ以外もいくつか口座はありましたが、お恥ずかしい話、あまり把握できていませんでした。

そういう状態の中、以下の段取りで整理しました。

Step1. ”全て出す”

ホコリをかぶっていた通帳や書類をひっくり返して、どこの銀行にそれぞれいくらあるのかを調べてみました。

その結果、大手銀行の他に、ゆうちょ銀行で2口座、信託銀行で1口座持っていることを今更ながら把握しました。

ゆうちょ銀行は近所の郵便局へ行って、ATMで通帳に記帳し、最新の銀行残高を把握しました。

信託銀行は昔から入出金はなかったので、あまり変わっていないだろうと思い、金額を把握しました。

Step2. “不要な口座を特定する”

当時は大手銀行以外はほとんど使っていなかったので、ゆうちょ銀行 2口座と信託銀行は不要な口座としました。

これらがなくなるだけで管理の手間も減り、またわずかですが残っているお金をメインの大手銀行に移動させることによって金額が増えるのは、埋蔵金を掘り当てたみたいでちょっと嬉しかったです。

Step3. “整理して資金移動・解約する”

大手銀行は給与受取や生活全般で使っているので、これはメインにしつつも、新たにネット銀行の口座を開設することにしました。

というのも、両学長やまなさんから得た情報から、ネット銀行は大手銀行よりはるかに利率がよく振込手数料無料回数が多いこと、また投資を始めようと思ったので証券口座と一緒に開設することでお得な特典も受けられること、この2つが決め手でした。

そして自分の銀行口座の理想形を考えた際、

- 大手銀行は”生活用口座”として、生活に必要な資金を置いて、給与受取や毎月の引き落としなどの支払いはこの口座を使う

- ネット銀行は”貯蓄・振込用口座”として、しばらく使う予定のないお金を移動して高い利率で利子を受け取ったり、振込が必要な場合は振込手数料を抑えるためにこの口座を使う

こういう形を目指すことにしました。

ネット銀行だけにしようかとも思いましたが、地震・台風・異常気象などの災害対策も必要と考えると、ネット銀行は災害時にお金を下ろせなくなるリスクがありそうなので、店舗がある大手銀行の口座は残してメインのままにすることにしました。

ただ災害対策で考えると、最近大手銀行は店舗が少なくなってきています。我が家では歩いて40分ぐらいのところに店舗がありますが、家のすぐ近くにあるゆうちょ銀行にしたほうが良いかもしれないと、最近はちょっと思ってたりします。

以上で自分にとっての理想形が見える化できたので、まずゆうちょ銀行の2口座と信託銀行の残高を大手銀行に移動し、口座を解約することにしました。

これらの口座を解約するのはけっこう大変でした。

口座を解約する為には、平日に会社を休んで銀行の取引支店へ訪問する必要があったり、通帳とセットである印鑑をなくしてしまっていてドキドキしながら銀行の方に相談したり、解約の書類を手書きで書くのが非常に面倒だったりと、心労と手間が掛かることを実感しました。

そして、ネット銀行を口座開設し、生活に必要な金額を生活用口座に残して、それ以外の資金はネット銀行口座に移動しました。

おまけ

実はこの後、口座開設キャンペーンや高利率目的でネット銀行の口座をいくつか開設しました。

ただ、一昨年母がなくなった際に金融機関の解約手続きがとても大変だったので、今後はもっとシンプルにできるように、ちょっとずつ銀行口座の集約・解約作業を進めています。

まとめ

家計管理は奥が深いですが、その内の最初の一歩として、私が実施した銀行口座の整理について記載しました。

やり方としては「銀行口座は全て出す、不要な口座を特定する、整理して資金移動・解約する」の3ステップを実施することで実現できます。

私のやり方はあくまで一例ですのでご参考程度ですが、もしご自身の場合に当てはめてみてヒントになることがありましたら、とても嬉しいです。

ものを整理整頓することにも通じることですが、必要なものや心地よいものだけに囲まれる環境を作ると、普段の生活において頭と心がスッキリして気分が良くなります。ものを整理整頓する時は、一旦全部ものを出して、そこからいらないものを捨てて、残った必要なものを使いやすいように整理して収納するのが王道です。

銀行口座も同じように「全て出す、不要な口座を特定する、整理して資金移動・解約する」の3ステップをし、加えて家計簿ソフトのMoneyForword MEで銀行口座を管理できるようにしたことで、私は自分のお金を心地よく管理できるようになりました。

ちなみに、ものの整理整頓については、なぎまゆさんの整理整頓本が自分のバイブルです。

漫画で読みやすく、また依頼者の状況に合わせて具体的に整理整頓する方法を教えてくれるので、自分でこの通りやったらできそうだと思え、ワクワクしました。

先日お金に関しても整理整頓する本を出されてまして、そちらもとても参考になりました。

「ちゃんとしなきゃ!」をやめたら 二度と散らからない部屋になりました (コミックエッセイ) Kindle版

「ちゃんとしなきゃ!」をやめたら 二度と散らからない部屋になりました 見えないところも整理整頓編 (コミックエッセイ) Kindle版

「ちゃんとしなきゃ!」をやめたら 二度と散らからない部屋になりました 家族の悩みも解決編 (コミックエッセイ) Kindle版

物事を「いる・いらない」に分けただけで、貯金ゼロから「貯められる人」になりました (コミックエッセイ) Kindle版

コメント